Cibil Score: EMI দিতে ১ দিন দেরি! সিবিল স্কোর খারাপ হবে না তো? জানুন কী বলছেন বিশেষজ্ঞরা

EMI -Cibil Score: লোনের কিস্তি বাউন্স করলে বা ফেল হলে ভয় পাওয়াটা খুবই স্বাভাবিক। অনেকেই ভাবতে শুরু করেন যে, এক দিন দেরি হওয়ার অর্থই হল সিবিল স্কোর নষ্ট হয়ে যাওয়া।

মাসের শেষে হঠাৎ কোনও অপ্রত্যাশিত খরচ, কিংবা বেতন ঢুকতে দেরি— এমন নানা কারণে ব্যাঙ্ক অ্যাকাউন্টে টান পড়তেই পারে। আর ঠিক সেই সময়েই যদি আপনার সাধের গাড়ি বা বাড়ির লোনের ইএমআই (EMI) কাটার দিন এসে পড়ে? অ্যাকাউন্টে পর্যাপ্ত টাকা না থাকায় অটো-ডেবিট বাউন্স করা বা ইএমআই দেওয়ার তারিখ ভুলে যাওয়ার মতো ঘটনা নেহাত বিরল নয়।

কিন্তু এমনটা হলেই অনেকের মনে ভয় কাজ করে— এই বুঝি সাধের ক্রেডিট স্কোর (Credit Score) খারাপ হয়ে গেল!

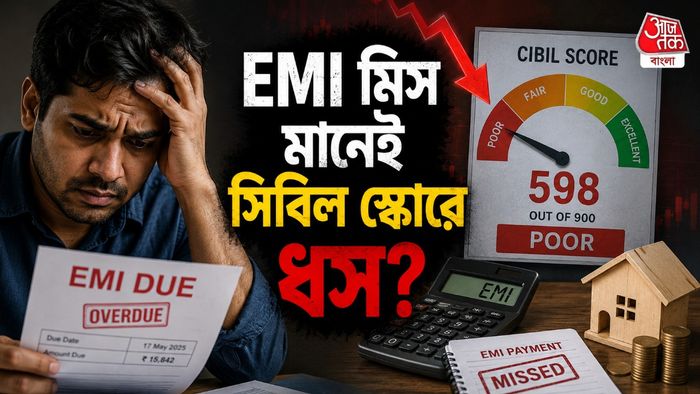

ইএমআই বাউন্স করলেই কি সিবিল স্কোর তলানিতে?

লোনের কিস্তি বাউন্স করলে বা ফেল হলে ভয় পাওয়াটা খুবই স্বাভাবিক। অনেকেই ভাবতে শুরু করেন যে, এক দিন দেরি হওয়ার অর্থই হল সিবিল স্কোর (CIBIL Score) নষ্ট হয়ে যাওয়া। এই ভয়ের যথেষ্ট কারণও রয়েছে। কারণ ভবিষ্যতে নতুন লোন, ক্রেডিট কার্ড পাওয়া কিংবা সুদের হারে ছাড় মেলার বিষয়টি পুরোপুরি নির্ভর করে এই স্কোরের উপরেই। ৩০০ থেকে ৯০০-এর মধ্যে মাপা হয় এই সূচক, আর ৭৫০-এর উপরে থাকলে তা ভাল স্কোর বলে ধরা হয়।

তবে প্রশ্ন হল, মাত্র এক দিন ইএমআই দিতে দেরি হলে কি সত্যিই এই গুরুত্বপূর্ণ সূচকে কোনও প্রভাব পড়ে? আশ্বাসের কথা হল, বিষয়টি ততটাও ভয়ের নয়। এক দিনের দেরিতে আপনা-আপনি ক্রেডিট স্কোর খুব একটা খারাপ হয় না। আসল ব্যাপার হল, বকেয়া টাকা আপনি কত দ্রুত মেটাচ্ছেন। একটু তৎপর হলে এই সাময়িক ত্রুটিকে দীর্ঘমেয়াদি আর্থিক ক্ষতির হাত থেকে অনায়াসেই বাঁচানো সম্ভব।

ভয়ের কারণ নেই, জেনে নিন নিয়মকানুন

এক দিন ইএমআই দিতে দেরি হলে রাতারাতি ক্রেডিট স্কোরে ধস নামে না। এর একটা নির্দিষ্ট পদ্ধতি রয়েছে। ধরুন আপনার ইএমআই বাউন্স করেছে, তখন ঋণপ্রদানকারী ব্যাঙ্ক বা সংস্থা আপনার উপর লেট পেমেন্ট ফি বা পেনাল্টি সুদ চাপাতে পারে। ইএমআই যদি ইসিএস (ECS), ন্যাচ (NACH) বা অটো-ডেবিটের সঙ্গে যুক্ত থাকে এবং অ্যাকাউন্টে টাকা না থাকায় তা কাটা না যায়, তবে ব্যাঙ্ক নির্দিষ্ট বাউন্স চার্জও দাবি করে।

এর পাশাপাশি, বকেয়া টাকা মেটানোর জন্য ব্যাঙ্কের তরফ থেকে এসএমএস, ইমেল বা ফোন কলের মাধ্যমে অ্যালার্ট বা রিমাইন্ডার পাঠানো শুরু হয়। আসলে, প্রাথমিক পর্যায়ে ব্যাঙ্কগুলি একে ‘মারাত্মক গাফিলতি’ বা ডিফল্ট হিসেবে না দেখে নিছক বকেয়া রাশি হিসেবেই বিবেচনা করে।

দ্রুত মিটিয়ে দিন বকেয়া

আর্থিক বিশেষজ্ঞদের মতে, ইএমআই বাউন্স করার ঠিক পরের কয়েকটি দিন অত্যন্ত গুরুত্বপূর্ণ। কারণ যত দ্রুত আপনি বকেয়া মেটাবেন, ক্ষতির আশঙ্কা তত কমবে। পরিস্থিতি তখনই উদ্বেগজনক হয়, যখন ব্যাঙ্কের নির্দিষ্ট রিপোর্টিং পিরিয়ডের মধ্যে বকেয়া মেটানো হয় না এবং তারা ক্রেডিট বুরোকে (Credit Bureau) বিষয়টি জানিয়ে দেয়।

বিশেষজ্ঞরা জানাচ্ছেন, অধিকাংশ ব্যাঙ্কই ক্রেডিট বুরোকে রিপোর্ট করার আগে গ্রাহকদের ৩ থেকে ১৫ দিনের একটি গ্রেস পিরিয়ড বা মোহলত দেয়। যদিও এই অতিরিক্ত দিনগুলির জন্য আপনাকে পেনাল্টি বা লেট ফি দিতে হতে পারে, তবে এই নির্দিষ্ট সময়ের মধ্যে টাকা মিটিয়ে দিলে ক্রেডিট স্কোরে তার কোনও নেতিবাচক প্রভাব পড়ে না।

ভবিষ্যতের জন্য মাথায় রাখুন এই বিষয়গুলি

ক্রেডিট স্কোরে যাতে কোনও আঁচ না আসে, তার সবচেয়ে সহজ উপায় হল বকেয়া টাকা অবিলম্বে মিটিয়ে দেওয়া। তা ছাড়া, আগামী দিনে পেমেন্ট করতে কোনও সমস্যা হতে পারে বুঝলে, আগেভাগেই ব্যাঙ্ককে সে কথা জানাতে পারেন। মোদ্দা কথা হল, অকারণে আতঙ্কিত হবেন না, একটা ইএমআই মিস হলেই আপনার ক্রেডিট স্কোর চিরকালের মতো নষ্ট হয়ে যায় না।

ক্রেডিট স্কোর শোধরাবেন কী ভাবে?

আর যদি আগে থেকেই আপনার ক্রেডিট স্কোর খারাপ হয়ে থাকে, তাহলেও হাল ছাড়ার কিছু নেই। কারণ চাইলেই তা শোধরানো সম্ভব। এর জন্য নির্দিষ্ট সময়ে পেমেন্ট করা, নতুন করে খেলাপ না করা এবং ঋণ নেওয়ার ক্ষেত্রে শৃঙ্খলাপরায়ণ হতে হবে। সময়ের সঙ্গে সঙ্গে টানা ঠিক সময়ে কিস্তি মেটালে ব্যাঙ্কের কাছে গ্রাহকের বিশ্বাসযোগ্যতা বাড়ে এবং ক্রেডিট স্কোরও ধীরে ধীরে উন্নত হয়।